1. Caos en el mercado: El número de nuevos participantes en la industria automotriz mexicana ha aumentado drásticamente, con la entrada con fuerza de más de una docena de marcas chinas. Marcas como Omoda, Chirey, Jetour y Great Wall Motors han ingresado al mercado mexicano, generando una nueva competencia con los actores ya establecidos.

2. Enorme cuota de mercado: Los coches fabricados en China poseen actualmente una cuota significativa del mercado mexicano. Según un informe del Instituto Nacional de Estadística y Geografía (INEGI) de México, aproximadamente el 20 % de todos los coches nuevos vendidos en México llevan la etiqueta «Made in China», lo que significa que dos de cada diez coches se fabrican en China.

3. Potencia manufacturera mundial: El ascenso de China en la industria automotriz se extiende mucho más allá de las fronteras de México. En 2012, China superó a Estados Unidos para convertirse en el mayor fabricante de automóviles del mundo. Inicialmente, esta enorme capacidad de producción satisfacía principalmente la demanda interna, pero debido a la capacidad de China para escalar la producción y a sus competitivos costes de fabricación, su presencia global se ha expandido significativamente.

4. Potencia manufacturera mundial: El ascenso de China en la industria automotriz se extiende mucho más allá de las fronteras de México. En 2012, China superó a Estados Unidos para convertirse en el mayor fabricante de automóviles del mundo. Inicialmente, esta enorme capacidad de producción servía principalmente a la demanda interna, pero su presencia global se ha expandido significativamente debido a la capacidad de China para escalar la producción de coches y a sus competitivos costes de fabricación.

5. Dominio en los vehículos eléctricos: A medida que la industria automotriz mundial transiciona hacia los vehículos eléctricos (VE), China ha logrado el dominio. El año pasado, China representó aproximadamente el 70 % de la producción mundial de VE, consolidando su posición de liderazgo en el sector. En México, los VE asequibles producidos por fabricantes chinos, como el E-WAN Cross y el JAC E10X, están ganando popularidad.

6. Resiliencia de la cadena de suministro: La pandemia puso de relieve la resiliencia de China ante las interrupciones de la cadena de suministro. Mientras otras regiones luchaban contra la escasez de semiconductores, China se recuperó rápidamente, subrayando su papel crucial en la cadena de suministro automotriz global.

—

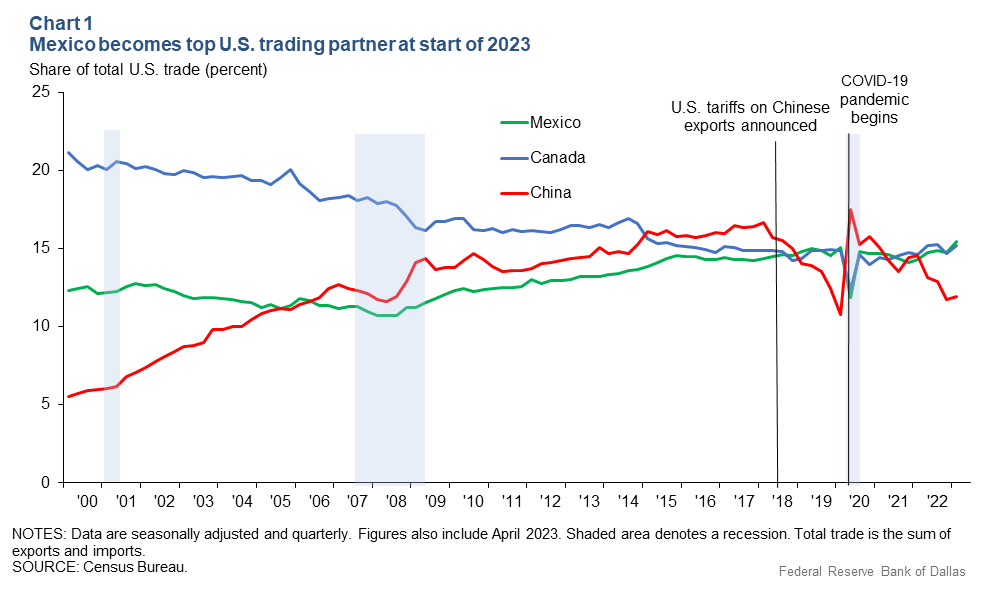

El nearshoring en México: El nearshoring es una estrategia en la que las empresas trasladan toda o parte de su producción más cerca del consumidor final, reduciendo así los costes y evitando contratiempos logísticos. En los últimos años, muchas empresas de todo el mundo han comenzado a adoptarlo como alternativa, principalmente para evitar problemas en la cadena de suministro. Pero, ¿qué desencadenó el nearshoring?

– Aranceles de EE. UU. a China

Los aranceles impuestos por EE. UU. en 2018 llevaron a algunas empresas a buscar mercados alternativos para reducir costes.

– Tratado de Libre Comercio de América del Norte (TLCAN) y el Tratado entre México, Estados Unidos y Canadá (T-MEC) (2020)

El T-MEC aumentó los requisitos de contenido de valor regional para que los productos se consideren fabricados en América del Norte, incentivando a los fabricantes a reubicar las cadenas de suministro.

– COVID-19

La rápida propagación de la COVID-19 provocó el cierre de fronteras a nivel mundial, lo que afectó a los tiempos de suministro y entrega de mercancías a medida que aumentaba la demanda de diversos productos.

– Disrupciones logísticas

El aumento de los costes de suministro y transporte de contenedores, especialmente el flete marítimo, incrementó los costes de transporte en más de un 500 %.

– La guerra entre Rusia y Ucrania

El estallido de la guerra en Ucrania restringió el suministro de materias primas, obligando a las empresas globales a buscar proveedores alternativos.

Oportunidades mexicanas.

Para México, estos acontecimientos se consideran una oportunidad única en la vida, capaz de impulsar el crecimiento económico en todos los sectores de la economía mexicana. De hecho, el nearshoring podría ayudar a México a aumentar su PIB en un 3 % durante los próximos cinco años.

México ha comenzado a capitalizar esta oportunidad. Según una encuesta del Banco de México, el nearshoring está empezando a materializarse. Sin embargo, las opiniones empresariales sugieren que el impacto del nearshoring será gradual y no se sentirá hasta después de 2024.

Inversión Extranjera Directa en México

El nearshoring aún no ha provocado un aumento significativo de la inversión extranjera directa (IED) en México, como lo demuestra el hecho de que los niveles de IED antes y después de la pandemia fueron casi idénticos. Sin embargo, algunas tendencias sugieren que esto puede cambiar. Por ejemplo, en 2022, la nueva inversión representó el 48 % de la IED total en México, el nivel más alto desde 2013.

¿De dónde viene la inversión?

Según nuestro análisis, dos grupos principales están reasignando sus inversiones a México. El primero son las empresas estadounidenses que ya operan en México y que actualmente están ampliando su capacidad. El segundo son las empresas chinas (incluyendo no solo a China continental, sino también a Hong Kong y Taiwán) que buscan los beneficios de la producción en América del Norte, evitando al mismo tiempo los altos costes laborales y reduciendo el riesgo de interrupciones en la cadena de suministro.

Sectores que atraen Inversión Extranjera Directa en México

Si bien el equipo de transporte sigue siendo el sector líder para la IED en México, otros sectores, como los componentes y aparatos eléctricos, y los equipos de comunicaciones y computación, también han atraído la atención de los inversores en los últimos años. Dados los desafíos logísticos que muchos en estos sectores enfrentaron durante la pandemia, este aumento de la IED puede ser simplemente una transferencia de capital.

Auge de la manufactura mexicana

El aumento de la demanda del mercado global ha provocado una aceleración de la producción en el sector manufacturero de México. En 2022, el sector manufacturero de México creció a una tasa anual del 5,2 %, significativamente superior a la tasa de crecimiento promedio de los últimos 10 años (+2,3 %).

La proximidad de México a los Estados Unidos y sus estrechos vínculos de libre comercio lo convierten en un destino de inversión particularmente atractivo para el mercado estadounidense. La IED de EE. UU. en los sectores automotriz y electrónico de México se ha beneficiado de la disminución de la IED proveniente de China. En 2021, las empresas estadounidenses invirtieron más en México que en China. Este año, Tesla se embarca en la construcción de una Gigafábrica de 5.000 millones de dólares en Monterrey, México, que producirá principalmente vehículos eléctricos y productos de tecnología limpia.

Según datos oficiales, la inversión china en México (concentrada principalmente en los sectores automotriz y electrónico) alcanzó los 151 millones de dólares en 2022. Es probable que se trate de una subestimación significativa. La consultora de gestión Kearney, en su Índice de Reshoring de 2022, señala que las «empresas santuario estadounidenses y mexicanas» ocultan la fuente última del capital invertido. Los parques industriales en ciudades fronterizas como Tijuana, Juárez y Monterrey están repletos de fabricantes chinos y sus proveedores.